热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

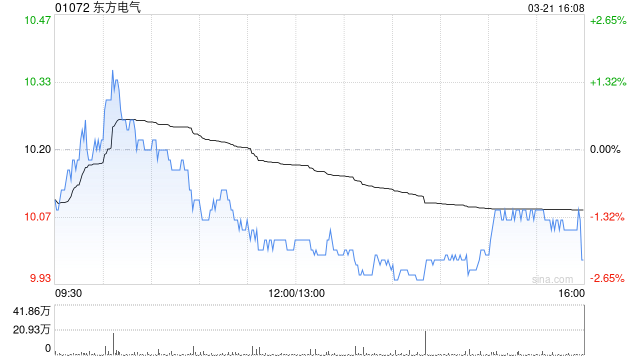

花旗发布研报称,重申对东方电气(01072)“买入”评级,因其取得关键战略突破,公司已从加拿大客户获得20台50MW燃气轮机发电机组的里程碑式订单,单价为2亿元人民币,毛利率达40-50%。报告指,基于预期燃气轮机发电机组收入,将东方电气2026-2027财年净利润预测上调14-21%。目标价由22港元上调105%至45港元,东方电气A股目标价则上调100%至46元人民币。以2026年港股22倍市盈率及A股26倍市盈率计算,于全球燃气轮机行业中具吸引力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

长宏网-长宏网官网-配资投资平台-股票配资平台排行提示:文章来自网络,不代表本站观点。

- 上一篇:配资平台网址科学划分6个行动单元

- 下一篇:没有了